步入2025年,国度进一步加大促破费、扩内需的政策力度,家电国补政策将合手续结合全年。这一利好举措,为行业发展注入刚劲的增长能源。(细目见:2025:破费提振要靠国补如故“看不见的手”?)但与此同期,也对家电企业在策略贪图、产物打造以及商场营销等多个维度,漠视了更为严苛的条款。

在刚刚拒绝的中国度电及破费电子展览会(AWE)上,家电行业的竞争呈现出胶著的态势,各大品牌为在横蛮的商场竞争中脱颖而出,纷纷加大产物研发参加,积极推出新产物,试图训诫产物附加值与商场竞争力。

复盘 2024 年中国白电企业的功绩施展,行业巨头间的竞争气象进一步分化,呈现出各自理解的发展轨迹。好意思的集团禁受To C/To B双线发力的策略,一方面,凭借高性价比产物深耕众人商场,合手续适应用户基础;另一方面,布局高端产物线,猖獗品质破费需求。凭借这一策略,好意思的稳坐中国白电行业头把交椅,商场份额和品牌影响力稳步训诫。

海尔智家聚焦高端品牌开采,后果显耀。旗下卡萨帝等高端品牌凭借不凡的产物质能和独到的联想,在家电高端商场占据立锥之地。在国际商场,海尔智家依托原土化运营策略,深刻了解当地破费者的需乞降习尚,推出贴合商场需求的产物,国际业务增速进步国内,展现出刚劲的国际竞争力。

格力电器虽尚未发布2024年功绩,但如故在积极寻求变革。格力深度绑定董明珠个东说念主IP,借助其在行业内的影响力和号令力,推动品牌传播。与此同期,格力积极向智能家居领域拓展,加大研发参加,整合产物线,构建全屋智能家居生态系统,发愤在智能家居全商场已矣冲突发展。

面对日益复杂的商场环境,白电企业们正站在三支路口,每一步抉择齐将关乎将来图景,让这地方手久的博弈愈发有看点。

好意思的集团:矍铄多元化 机器东说念主业务受阻

ai人妖2024年,好意思的集团(000333.SZ,00300.HK)营收成胜冲突4000亿大关,同期在港股双重主体上市,进一步放心了其行业龙头地位。因此,好意思的集团2024年度分成力度更正高,拟增至每10股派现35元(含税),年度分成总和增至267亿元。同期,目的斥资百亿元回购股份,并已取得不进步90亿元的贷款资金银行应承函。

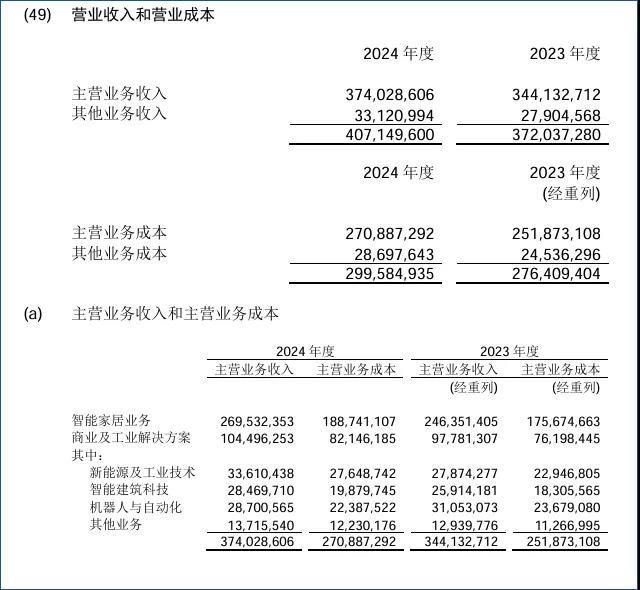

营收方面,全年4091亿元已矣了9.47%的同比增长,归母净利润则为385.4亿元,同比增长14.29%,毛利率与净利率双双训诫,别离达到26.2%和9.5%。手脚白电巨头,好意思的大约保合手高增长的原因很苟简:To C(智能家居业务)、To B(买卖及工业贬责决议)双轮驱动。

智能家电仍是好意思的集团的第一伟业务,收入占比达到72.06%。财报夸耀,好意思的大、小家电产物线,在国内线上线下商场均处于早先地位,突显了品牌价值。

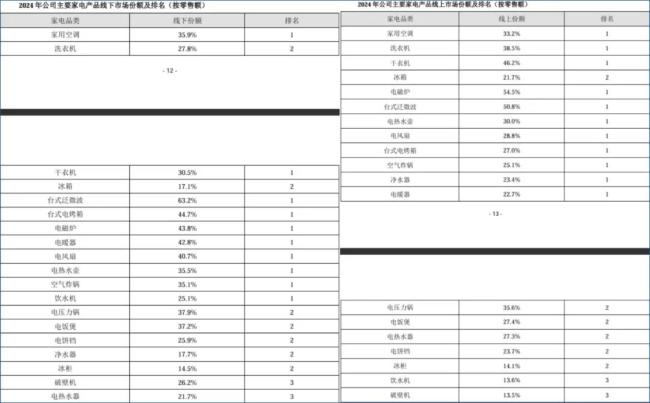

其中,家用空调线上零卖商场份额33.2%、线下35.9%,均为第一;洗衣机线上份额38.5%,名顺次一,线下份额27.8%,名顺次二;雪柜线上份额21.7%,线下17.1%,均为第二。小家电方面,包括电磁炉、电电扇、台式泛微波炉等,线上线下份额第一,保合手早先上风。

值得一提的是,好意思的集团副总裁、家用空调行状部总裁赵磊前不久涌现,好意思的家用空调2024年国表里总和销量初度冲突7000万台,,因此也拉动好意思的国际收入占比达到约41.5%。另外,自有品牌(OBM)业务收入占智能家居国际收入比例冲突40%,阐述好意思的在全球范围内加大品牌参加力度,这个见地与海尔一口同声。

To B业务方面,好意思的买卖及工业贬责决议的三伟业务收入初度冲突千亿元规模,但具体业务施展却并不一致。新能源及工业时期、智能建筑科技别离已矣了同比20.58%和9.86%的增长(运营成本也以近乎换取的比例增长),但机器东说念主与自动化则同比下落7.58%。

好意思的旗下子公管库卡机器东说念主主要讲求集团的机器东说念主业务,主要产物为工业机械臂。从2024年运转,库卡订单量受到全球不确定性、悲不雅花样和经济疲软等身分影响出现下落,一直继续至年末,导致好意思的集团机器东说念主业务板块负增长。不外,好意思的方面对此合手乐不雅预期,财报中提到:尽管存在宏不雅经济挑战,但工业机器东说念主的弥远增长趋势不会末端,现在处于周期性低谷。

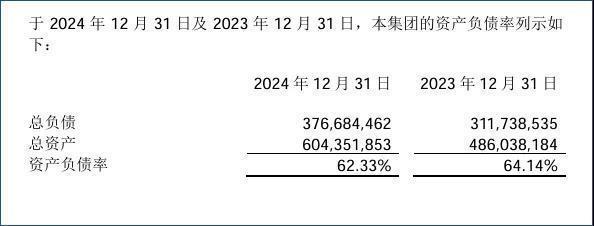

财务方面,好意思的集团2024年度财富欠债率为62.33%,同比小幅下落,商量到其多元化发展的模式,这个数字如故相对健康的。

一个小插曲是,好意思的集团在2024年透澈清仓合手有的小米集团股票,共计套现近20亿元,辩论行动现款流达605亿元。好意思的方面对此的评论是:“属公司正常投资操作,莫得什么突出原因。”联接近期好意思的、小米先后在港股商场完成数百亿元融资,以及小米首座智能家电工场落户武汉、一期边幅聚积空调品类的动作,两大企业在家电商场火器相逢将是常态。

据资深家电行业分析师刘步尘先容,2014年,好意思的着眼于企业转型策略布局,开启向小米取经之旅,积极引入互联网想维;险些并吞时候,小米集团也速即反馈,交代高管团队亲赴好意思的交流洽谈,两边一拍即合,接洽火速升温,速即步入蜜月期。在此时期,两边不仅相互合手有股份,小米还在好意思的集团董事会中赢得一席之位,配合远景一派光明。然则,甘好意思的配合未能合手久。跟着业务的股东,矛盾逐步浮出水面。一方面,小米在东说念主才竞争中挖走好意思的时期主干,这一滑为激勉好意思的高层强烈发火;另一方面,小米合手续发力,强势攻击好意思的传统上风领域,像小家电、空调等中枢业务板块,两边商场竞争日益横蛮,配合根基运升沉摇,接洽也随之急转直下,由热络逐步趋于冷淡。在这么的步地下,好意思的出于策略考量,不测再保留小米股份,运转相机行事,安详抛售。

总体来看,好意思的集团矍铄多元化发展策略。从产物角度来分析,好意思的家电同期领有品牌和性价比上风,况且产物线极为丰富,用户群体掩饰世俗。2025年,借助国补放心上风的同期,需要链接发力高端商场,提高OBM产物的有名度。To B业务手脚第二增长弧线,则为集团带来愈增加元化的收入,挑战在于限度运营成本及坚合手弥远主义。

得益于细致的功绩施展,券商看好好意思的集团在本钱商场的施展,督察“买入”或“增合手”评级。天风证券分析师以为,好意思的集团家电出口驱动增长、ToB业务趋势向好,盈利才智合手续训诫,分成加码+回购彰显发展信心,预测2025-2027年归母净利润429/469/508亿元,对应PE13.7x/12.6x/11.6x,督察“买入”评级。

海尔智家:国际商场成双刃剑

2024年,海尔智家(600690.SH,06690.HK)凭借2860亿元的营收规模,合手续踏实国内家电行业第二的市步地位。与上一年度比较,营收已矣了4.29%的隆重增长,包摄于母公司股东的净利润达到187.4亿元,同比大幅增长12.92%。

尽管海尔智家在营收和净利润层面取得了可以的成绩,但其在盈利才智上却濒临挑战。2024年,海尔智家毛利率为27.8%,净利率约为6.85%,在好意思的、海尔、格力三全球电巨头中处于最低水平。形成这一局面的主要原因,在于销售与管束用度的刚性开销,以及国际商场汇率平素波动。国际商场一方面为海尔智家提供了强大的增漫空间,推动营收合手续上扬;另一方面,汇率的不放心性和复杂的商场环境,增加了运营成本与风险,对利润空间形成挤压,成为一把实事求是的双刃剑。

海尔智家财报中提到了两个重心:高端化和出海。两者相反相成,从各自维度带动合座功绩增长。现在,海尔智家领有七大品牌集群,在国内商场以海尔、卡萨帝和Leader为主,其中四季度卡萨帝收入增长超30%;Leader则聚焦年青破费群体,零卖额同比增长26%。

国际商场,海尔智家全年收入1438.14亿元,同比增长5.43%进步国内增速,占总收入50.2%,国际并购品牌在其中施展了要津作用。以北好意思商场为例,已矣销售收入795.29亿元,GE Appliances品牌功不行没。欧洲商场,Candy品牌则拉动了销售,已矣收入320.89亿元,同比增长12.42%。另外,海尔智家在2024年还收购了南非滚水器品牌Kwikot,带动该商场收入同比增长38.25%。 (细目见:净利率7.5%近三年“新高”!海尔智家盈利才智合手续训诫)

诠释中提到,海尔智家合手续深化数字变革、推论极致成本边幅,以此来镌汰合座运营用度。然则,在此情况下财务用度依然激增92.34%,官方讲明是:主若是本期受国际加息影响,告贷利率训诫、利息开销增加所致。

财富欠债率方面,海尔智家比较好意思的集团略低一些,保合手在59.1%傍边,在家电行业处于健康水平。

2024 年,海尔智家功绩隆重上扬,在商场中合手续展现较强的发展韧性。然则,公司也濒临一系列挑战。在成本端,原材料价钱波动、供应链物流成本攀升等,以致公司成本压力居高不下。在国际业务方面,公司国际营收占比较高,东说念主民币汇率的平素波动犹如高悬的达摩克利斯之剑,一朝东说念主民币增值,之外币计价的国际收入兑换回东说念主民币时,利润就会被压缩。此外,跟着公司全球化布局的合手续深刻,在拓展国际商场经过中,不同国度和地区贸易政策的不确定性增加,躲闪着贸易摩擦风险,可能对公司的国际商场份额和经济效益形成冲击 。

从家电产线的营收规模来说,海尔智家与好意思的集团旗饱读至极,前者在高端商场和国际更有上风。相对来说,To B业务暂时不是海尔智家的策略重心,主要通过围绕主营业务伸开,比如收购开利集团旗下商用制冷业务CCR开拓国际商场。

太平洋证券以为,海尔智家的上风在于依托“内销以旧换新+国际强势布局”,共同驱动增长,盈利才智和运营着力齐在稳步训诫。第四季度的汇兑亏蚀+CCR并购+欧洲白电重组用度属于短期影响。太平洋证券预测,2025-2027年公司归母净利润别离为210.40/235.01/260.18亿元,对应PE别离为12.11x/10.84x/9.79x,督察“买入”评级。

格力电器功绩前瞻:空调依然获利、多元化仍待冲突

格力电器(000651.SZ)预测在4月27-28日发布2024年财务诠释。联接其2023年功绩数据(营收2050.18亿元、净利润290.17亿元),以及2024年前三季度功绩施展,多家券商预测净利润增长区间在6%至10%傍边,约为308亿至319亿元之间。

关于格力电器的业务组成,《华尔街科技眼》已作念过屡次深度分析,其问题在于高度依赖空调业务、营销深度绑定董明珠,导致收入组成、潜在用户群体的单一化。(细目见:找到交班东说念主的董明珠,要把格力专卖店改名“董明珠健康家”)但需要指出的是,格力空调依然领有极强的商场号令力和盈利才智。

2024年上半年,格力空调营收779.61亿元,同比增长11.38%,占总营收比例训诫至78.14%。受到线上产物均价及补贴政策影响,空调毛利率小幅下落0.88%,但依然保合手在37.04%的高位。联接第三季度15.61%的合座净利率,全年净利率有望督察在14%-15%之间,在白电企业中拔得头筹。

在押注格力钛新能源业务失败之后,董明珠将格力电器的第二增长弧线寄但愿于冰洗过甚他类目上。2024年,格力电器冰洗业务销售渠说念零丁,不再依托于空调渠说念;2025岁首,格力电器专卖店品牌升级为“董明珠健康家”,囊括格力统共生涯家电池块(包括冰洗、厨电、环境电器、滚水器等),以此来拉动其他品类销售。董明珠在北京通州区首家“董明珠健康家”开业典礼上暗示,将来要在天下开设10000家“董明珠健康家”,本年将落地3000家。

本年3月4日,格力电器公告其渠说念大股东京海互联拟增合手股份,金额不低于东说念主民币10.5 亿元、不进步东说念主民币 21 亿元,体现了对公司辩论发展的信心。

关于格力电器深度绑定董明珠个东说念主IP,商场驳倒不一。刘步尘以为,缔结将个东说念主标签贴在企业上,形同对企业推论勒诈。破费者在互联网上对此事件的评论也多为负面,并不以为董明珠的个东说念主影响力能蛊惑我方去破费。

中国星河证券分析师以为,格力电器如故走过渠说念改良阵痛期,网签模式使其渠说念进一步扁平化,重复"董明珠健康之家"模式替代传统的专卖店模式露出 porn,竖立专卖店线卑劣量+线上直播的羼杂运营模式。同期,跟着2025-2026年渠说念透澈扁平化,渠说念利润部分回流上市公司,即便高度依赖空调业务,仍有望保合手10%的增速,督察“买入”评级。