热点资讯

热点资讯

萝莉 调教 2024年三季度中国写字楼房钱指数议论论述

萝莉 调教

写字楼房钱指数入手分析

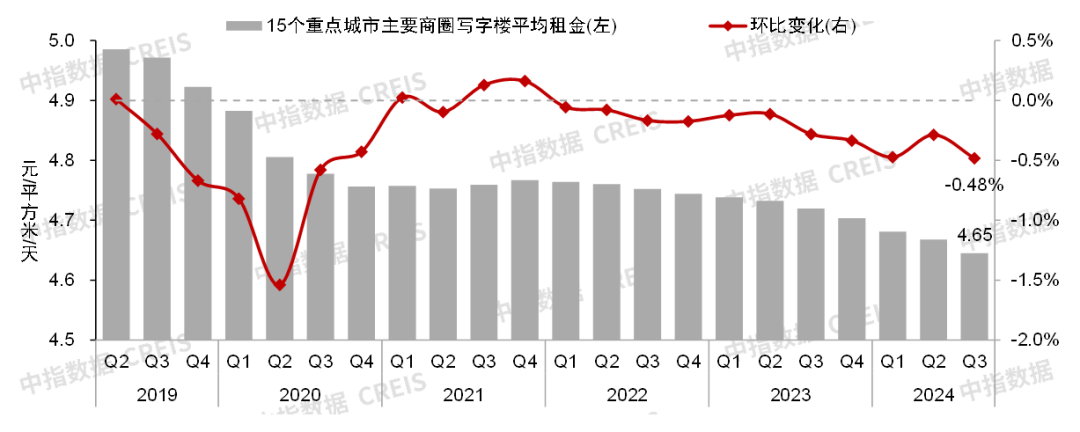

凭证中国房地产指数系统写字楼房钱指数对寰宇要点城市主要商圈写字楼租出样本的访谒数据,2024年三季度,寰宇要点城市主要商圈写字楼平均房钱为4.65元/泛泛米/天,环比下降0.48%,跌幅较二季度扩大0.19个百分点。从样本商圈证实来看,三季度写字楼房钱环比上升的商圈占22.5%,房钱环比下降的商圈占77.5%。

从行业宏不雅环境来看,2024年三季度,经济增长放缓,消耗、投资增速下滑,出口仍保捏较快增长。具体来看,2024年1-9月,我国固定金钱投资(不含农户)同比增长3.4%,增速较2024上半年收窄0.5个百分点,房地产拓荒投资同比下降10.1%;社会消耗品零卖总数同比增长3.3%,增速较上半年收窄0.4个百分点;货品出口总数同比增长6.2%,增速较2024上半年收窄0.7个百分点。

与此同期,就业业景气水平短期内亦有所回落,9月就业业商务看成指数为49.9%,降至收缩区间;就业业业务看成预期指数为54.6%,仍位于景气区间,但较6月下降3个百分点。

合座来看,2024年三季度,宏不雅经济回升基础有待沉稳,国内有用需求仍显不及,要点城市写字楼阛阓依旧处于筑底阶段,租出需求继续二季度慢步开释态势,业主加大“以价换量”力度,要点城市写字楼房钱合座仍下降。跟着近期宏不雅策略逆周期革新力度加大,标的主体活力有望迟缓还原,写字楼阛阓或迎来竖立机遇。

1.2024年三季度要点城市主要商圈写字楼房钱环比下降0.48%,前三季度累计下降1.24%

图:2019年二季度-2024年三季度寰宇要点城市主要商圈写字楼平均房钱及环比变化

a片 男同

数据开首:

凭证寰宇要点城市主要商圈写字楼租出样本的访谒数据,2024年三季度,寰宇要点城市主要商圈写字楼平均房钱为4.65元/泛泛米/天,环比下降0.48%,前三季度累计下降1.24%。2024年三季度,要点城市写字楼租出阛阓仍继续二季度“弱复苏”的态势,存量技俩需求不及依旧是困扰刻下写字楼阛阓的主要问题。房钱方面,由于调和多个季度的房钱下调,“以价换量”策略的成果旯旮递减,在部分新增供应入市节拍加速、空置压力增多的区域,业主多加大房钱下调的力度以保管出租率踏实,要点城市写字楼房钱合座跌幅有所扩大。

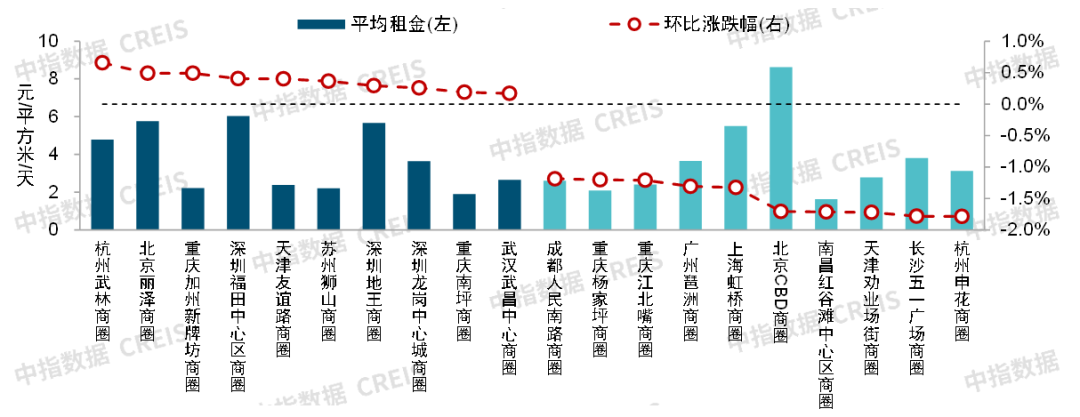

2.商圈证实:无数商圈写字楼房钱仍下降,北京丽泽等少数商圈需求有所增多,房钱小幅上升

2024年三季度,一线城市样本中,仅19%的商圈写字楼房钱环比上升,梗概商圈写字楼房钱环比下降。二线城市样本中,25%的商圈写字楼房钱环比上升,其余75%的商圈写字楼房钱环比下降。合座来看,三季度房钱环比下降的商圈数目较二季度略有增多,在需求合座仍偏弱的情况下,降租照旧无数业主促进租出交游的主要神色。部分房钱相对较高、商务楼宇较为皆集的中枢商圈,房钱跌幅扩大,需求缓缓向新兴商圈振荡,甲乙级楼宇之间的价差也呈现收窄趋势。

图:2024年三季度写字楼房钱环比涨跌幅较大的商圈

数据开首:

2024年三季度,23%的样本商圈写字楼房钱环比上升,占相比二季度下降1.3个百分点。具体来看,杭州武林商圈涨幅相对较大,为0.66%;北京丽泽、重庆加州新牌楼等11个商圈房钱环比涨幅在0.1%(含)-0.5%之间;上海静安寺、杭州黄龙等6个商圈写字楼房钱环比涨幅在0.1%以内。

与此同期,77%的样本商圈写字楼房钱环比下降,占相比二季度上升3.8个百分点。具体来看,杭州申花、长沙五一广场、天津劝业场街、南昌红谷滩中心区等13个商圈房钱环比跌幅在1%以上,武汉金融港、杭州钱江世纪城、青岛中央商务区、广州珠江新城等14个商圈房钱环比跌幅在0.5%(含)-1.0%之间,深圳宝安中心区、北京科技园区、南京新街口、广州北京路等25个商圈房钱环比跌幅在0.1%-0.5%之间;杭州西溪、青岛崂山区政府等10个商圈房钱趋稳,环比跌幅在0.1%以内。

3.房钱趋势:稳增长策略加速发力下,需求有望和缓开释,写字楼阛阓或迎来竖立机遇

刻下,宏不雅经济回升基础有待沉稳,写字楼阛阓仍处于底部盘整期,量度四季度需求或继续弱复苏态势,但房钱下行趋势难改。预测异日,近期宏不雅策略逆周期革新力度加大,尽管策略显效仍需时日,但短期内对提振标的主体信心、还原标的主体活力或有一定积极影响,写字楼阛阓或迎来竖立机遇。

要点城市写字楼阛阓证实

1.需求趋势:超半数代表城市甲级写字楼空置率小幅下降,TMT、金融、商务就业业写字楼承租需求相对较多

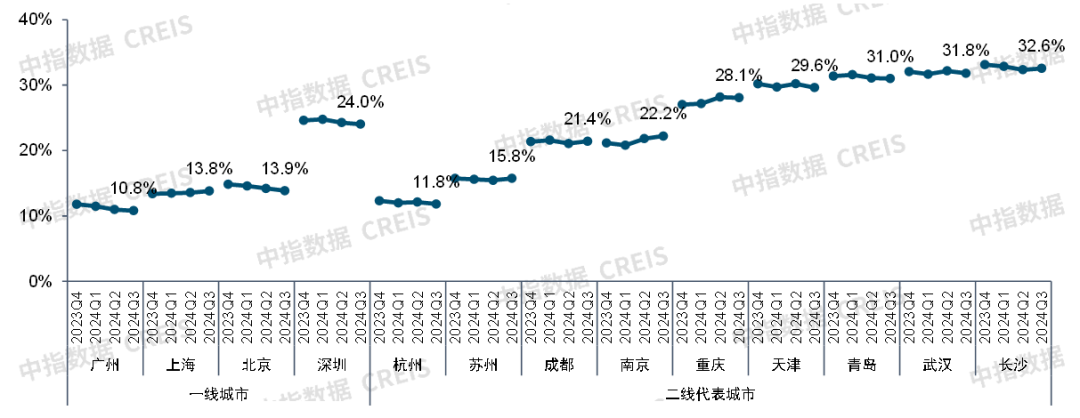

(1)空置率:2024年三季度,要点城市写字楼需求继续慢步开释态势,超半数代表城市甲级写字楼空置率较二季度小幅下降

图:2023年四季度-2024年三季度要点城市甲级写字楼空置率

数据开首:

凭证中指数据,2024年三季度,一线城市甲级写字楼空置率相对较低,其中广州最低,为10.8%;二线代表城市中,杭州、苏州甲级写字楼空置率划分为11.8%、15.8%,阛阓供求相对均衡,重庆、天津、青岛、武汉、长沙等城市甲级写字楼空置率相对较高,空置压力相对较大。

从空置率变化来看,2024年三季度,要点城市写字楼租出需求合座继续开释态势,部分城市供求压力短期内稍许放松,甲级写字楼空置率较二季度小幅下降。具体来看,一线城市中,北京、广州、深圳甲级写字楼空置率均有不同进度下降,降幅均在0.4个百分点以内;二线代表城市中,杭州、重庆、天津、青岛、武汉甲级写字楼空置率有所下降,降幅均在0.6个百分点以内。

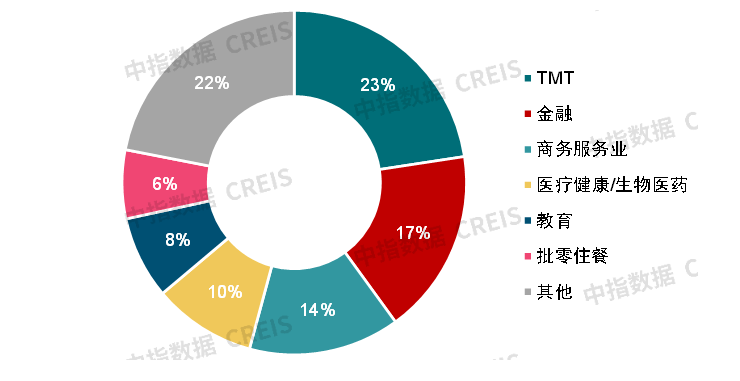

(2)租出案例:TMT、金融、商务就业业租出案例占比超五成,监测到多笔大面积交游

表:2024年前三季度要点城市租出案例(部分)

数据开首:

图:2024年前三季度要点城市租出案例田户行业占比

数据开首:

2024年前三季度,中指数据共监测到要点城市租出案例155笔,其中TMT、金融、商务就业业承租需求相对较多,悉数占比超五成。具体来看,TMT行业监测到35宗案例,占比约23%;金融业监测到27宗案例、商务就业业监测到22宗案例,占比划分为17%、14%;医疗健康/生物医药、教授、批零住餐三大类行业监测案例在10-15宗之间,占比在6%-10%之间;其他行业监测案例共计34宗,悉数占比22%。

2.巨额交游:2024年前三季度,要点城市巨额交游阛阓活跃度较上年同期有所回落,交游宗数同比下降约一成

表:2024年前三季度15个要点城市巨额交游案例(部分)

数据开首:

2024年前三季度,要点城市巨额交游阛阓活跃度较上年同期有所回落。写字楼房钱指数要点监测的15个城市共监测到巨额交游190宗,较上年同期减少13宗。分城市等第来看,一线城市共监测到已成交巨额交游72宗,占比73%,其中北京、上海交游相对较多,均在20宗以上;广深交游宗数均在10宗以内;二线代表城市共监测到已成交巨额交游26宗,成都、杭州交游宗数在5宗以上。

1.本论述所统计的巨额交游标的金钱的物业类型包含写字楼、营业、旅馆、轮廓体、工业厂房、产业园区、公寓等,不含地块、住宅。此外,不含交游金额在1亿元以内的交游,不含关联交游等非阛阓化步履产生的交游。部分金钱包类交游,其内含金钱散布在不同城市,故在按城市统计交游笔数时存在重叠缱绻。

以走漏交游金额的交游缱绻,2024年前三季度15个要点城市巨额交游成交金额约589亿元,一线城市交游金额为453亿元,占比77%,其中上海、北京交游金额在150亿元以上,广深交游金额均在50亿元以内;二线代表城市交游金额为136亿元,成都交游金额最大,约53亿元,苏州、重庆、杭州交游金额在20-30亿元之间。优质商办金钱仍受投资东谈主深爱,三季度产生多笔交游,举例:太古汇21亿元收购广州文化中心,印尼金光集团17.2亿元收购上海北外滩星荟中心40%股权,上海汇融东方科技15.1亿元收购上海星光耀广场二期1号楼等。

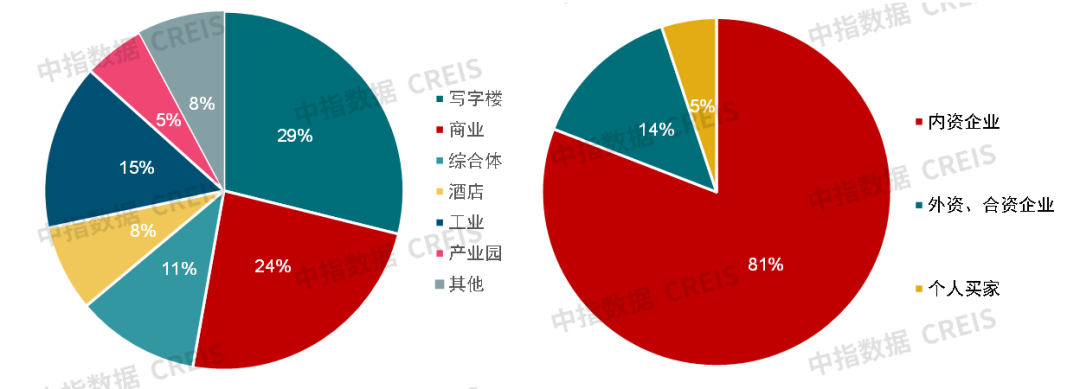

图:2024年前三季度15个要点城市巨额交游宗数占比(按物业类型、买家类型分)

数据开首:

分物业类型来看,商办类标的交游宗数占比超七成。2024年前三季度,要点城市巨额交游以商办物业为主,以写字楼、营业为标的的交游宗数占比划分为29%、24%,以轮廓体、旅馆为标的的交游宗数占比划分为11%、8%;以工业地产(含厂房、物流仓储等)为标的的交游宗数占比为15%,以产业园为标的的交游宗数占比为5%,其他物业类型(公寓、文旅地产等)标的交游宗数悉数占比约8%。

从买家来看,以内资企业为主,机构投资东谈主交游金额占比相对较高。以走漏买家企业的交游缱绻,2024年前三季度,内资企业买家交游宗数占比约81%,依旧主导巨额交游阛阓需求;地点国企、机构投资东谈主(含险资、信赖基金、券商等)以及内资房地产关系企业(含拓荒商、商管公司、住房租出企业等)收并购步履相对活跃,交游宗数悉数占比超五成;在监测到交游金额的交游中,机构投资东谈主的交游金额占比超四成。从卖家来看,出售优质金钱依旧是房企补充现款流的有用路线之一。以走漏卖家企业的交游缱绻,内资房地产关系企业(含拓荒商、商管公司等)交游宗数占比约六成。